2016年葡萄酒进口大数据分析与形势解读

写于文前

本文的参考数据来自中国海关的统计数据以及智利政府的出口商共享数据。据了解,智利政府是唯一一个有出口商共享数据制度的国家,他们所提供的数据既引证了中国海关统计数据,也可以从当中洞悉个别进口商的业务情况。

其次要说明的是,中国海关在葡萄酒方面的统计数据简单分为“2升或以下”和“2升以上”两个类别,行业内一般把“2升或以下”定义为“包装酒”,“2升以上”就是散装酒,这样的分类其实对软包装酒不公平,但暂时来说软包装并不是我国市场的主流,待日后出现严重偏差的时候再研究吧。

深度解析

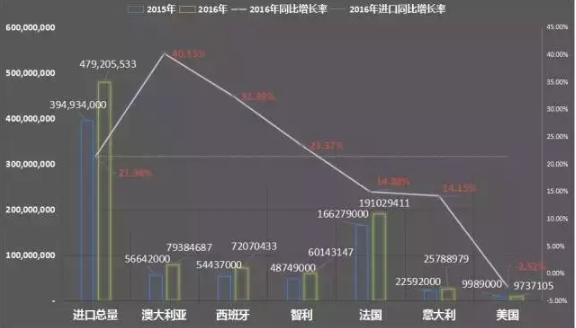

博裕进口报关根据:2016年中国的“包装酒”(“2升或以下”的)总进口量连续两年双位数增长,比起2015年多出21%,达到5,325万箱(以9L一箱计算),在市场普遍不乐观的形势下,可以说是一个惊喜。

至于进口金额,则达到21.86亿美元,增长17%。这个数据说明葡萄酒每瓶的价格在下降,平均下降了4%,但这也可能反映了美金在2016年呈现强势,欧元兑美元的汇率在同一时间内也是大约下降了3%,使得欧元计价的葡萄酒显得更为实惠。

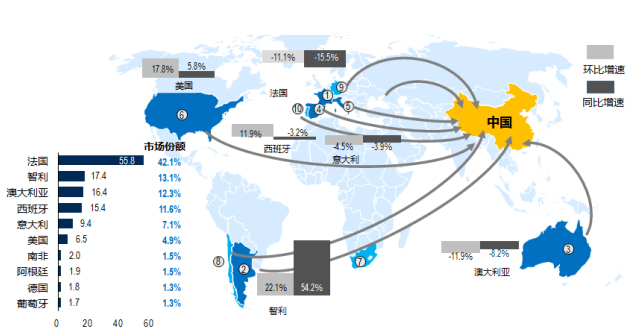

主要来源国

我国进口葡萄酒主要来源国是:法国、澳大利亚、意大利、西班牙、智利和美国。

这六个国家中的三个国家2016年销量同比增长低于总体,但在全球市场普遍不景气下的大环境下,也总算是在中国有所交代,其2016年同比增长率分别是:法国(15%)、意大利(14%)、美国(-3%)

另三个国家销量同比增长超过总体,算是大赢家,其2016年同比增长率分别是:澳大利亚(40%)、西班牙(32%)、智利(23%)

接下来,我们分别对几个主要来源国的表现进行逐一分析:

法国:保持平稳

法国在过去五年都维持40%以上的市场份额,中国市场占最高分额的出口国,曾在2011年占到中国市场的半壁江山,但在16年却下降到40%的边缘。

尽管2016年销量仍保持15%的增长,但也是“落后大市”,平均价格下降了3%,每箱(9L)下降到41美元,如果同时考虑同期欧元兑美元的汇率下调幅度,总算是保持平稳。

意大利:低大于市

意大利酒的进口量波动较大,2013年增长54%,在普遍形势大好的2015年,反而下降36%;尽管在2016年从拾升轨,销量同比增长14%,却“低于大市”,市场份额也从2014年高峰的12%,跌倒只有5%,排在五大对华出口国之末,也是当中份额唯一是单数的国家。

价格方面,在4年的时间里,平均价格却从28元,涨到40元,是欧洲酒中罕见的增长。我记得以前市场上很多低端的意大利酒,甚至是软包装的,现在却好像突然消失了,低端的意大利酒跑到哪里去了?有人说是去了法国改头换面,变成“欧盟餐酒VCE”了,但这些说法暂时无法证实。

澳大利亚:“牛逼”哄哄

随着2015年中澳自由贸易协议的起动和期间澳元贬值,澳大利亚已经连续成为中国葡萄酒市场的大赢家。连续两年进口量和金额增长远远高于总体平均水平,进口箱数在2015年取得了56%的增长。2016年再下一城,销量有40%的增长,同时市场份额增长了3%,达到了17%。估计再过一年,就能达到法国的一半销量,跟法国酒形成“此消彼长”的局面。

以平均价来说,澳大利亚酒是遥遥领先其他国家的,平均每箱的报关价格达到62美元,远远高于市场平均价41美元。这足以说明澳大利亚产品中,进口到中国的高端酒占比相当高。

接下来以两个数据来估算一下:主流的入门级澳大利亚酒每箱的报关价一般只有30美金或者更低,但某占主导地位的高端品牌的价格就往往超过400美金一箱,要得出62美金的平均价,这个名牌高端酒的份额,随时占所有澳大利酒的10%以上,把平均价拔高到62美元一箱,牛逼吧?

西班牙:刮目相看

西班牙酒对华出口量在2015年体现了三倍增长,成绩令人刮目相看。虽然在2016年的销量增长“只有”32%,但仍然是第二高增长的国家,仅次于澳大利亚。

西班牙葡萄酒平均价格在2016年继续下跌4%,每箱18元美金,远远低于市场平均的41美金,堪称是一个无敌的价位。当你我都躲在大城市的办公室看市场,陶醉于各级精酿美酒的时候,西班牙入门级酒可能已经凭借着无可匹敌的价格优势,默默抢占了二三线城市甚至是广阔的农村市场。

还记得那些捆扎啤酒和塑料桶装的白酒吗?从量来说,它们才算是消费主流啊!

智利:未来是高端化?

智利酒在销量上可以说是在平稳发展,2016年销量增长了23%,稍微高于大市,每箱的报关价格跟2015年持平,在31元美金,原因可能有两个:1)高端化;2)价格见底。

而博裕进口分析认为,原因是“1+2”,智利酒未必是二三线城市的主流,但却是很多对葡萄酒质量有一定要求的客户的优先选择。进口量的份额排在第四位,总体金额的份额却超过了西班牙酒,排在第三位,超过两亿美金。

智利的四大家族:干露、VSPT、桑塔列特(SA)和埃德华兹(LFE)的份额,占了668万箱里面的25%的销量,而且它们平均价格都没有高过大市,说明市场空间还是很大的。

其他酒厂的策略主要是高端化,有部分酒厂集中在高端,并且经营品牌有道,看起来盈利是不错的。2016年也有一个只生产100美金一箱的酒厂突然冒起,出口总额突然上升到第三位,仅排在两大巨头之后,从网上资料得知,原来是一家日用品公司做了代理,既高端,又能跑量的产品在市场上寥寥可数,希望这家公司对市场不是盲目乐观或者只是昙花一现。

另外一种成功策略就是灵活经营,专注中国市场,发展超低端产品,不追求高利润,包装多样化,迎合贴牌客户的需求,大酒厂做不来的,他们都尽量配合。这些公司的优势在南方尤其突出,压缩了大酒厂的空间。看来智利酒在中国百花齐放的局面还会延续一段时间。

Write a Comment