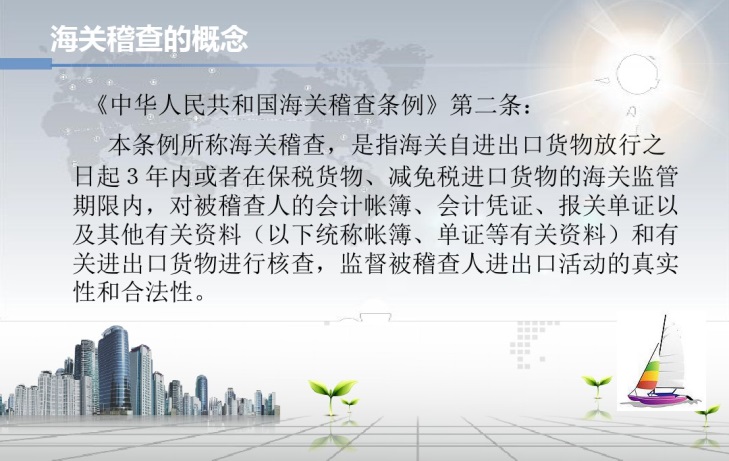

1、稽查概念

2、政策前提

原海关稽查条例实施近20年来,国家经济社会生活发生了巨大变化,对外贸易持续快速发展,新兴贸易业态蓬勃发展,海关监管业务量大幅增长,通关便利化和海关有效监管面临着新挑战和新要求。特别是党的十八大以来,中央对全面深化改革作出一系列重大战略部署,海关全面深化改革步伐不断加快,大力推进简政放权、放管结合、优化服务,原稽查条例已不能适应海关改革和发展的需要,修订十分迫切。

为此,海关总署积极配合国务院法制办推进海关稽查条例的修订工作,经过充分调研,广泛征求意见和反复论证,2016年6月19日,《国务院关于修改<中华人民共和国海关稽查条例>的决定》(国务院令第670号)正式公布,重新修订的《海关稽查条例》已于2016年10月1日起正式施行。

3、海关稽查对象、种类及内容

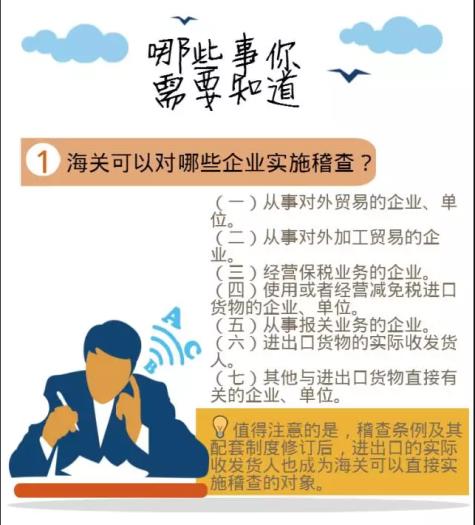

稽查对象:与进出口活动直接有关的企业、单位

稽查内容:进出口货物、账簿、单证等相关资料

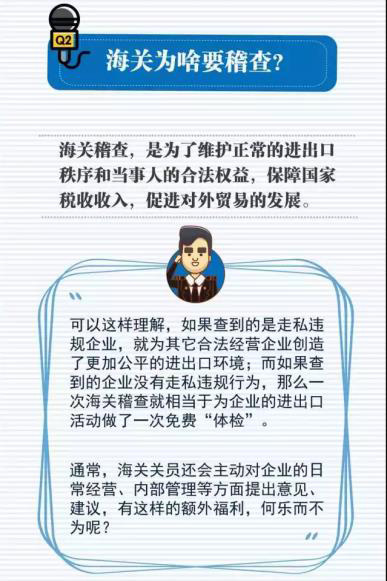

稽查目的:监督被稽查人进出口活动的真实性和合法性,规范企业进出口行为。

4、稽查种类

(1)对一般贸易进出口的稽查。

(2)对保税业务的稽查。

(3)对进出口货物减免税的稽查。

(4)对进出口商业瞒骗和价格瞒骗的稽查。

5、稽查内容:

海关对被稽查人的下列活动的真实性和合法性实稽查:

(一)进出口申报;

(二)进出口关税和其他税、费的缴纳;

(三)进出口许可证、件的交验;

(四)与进出口货物有关的资料记载、保管;

(五)保税货物的进口、使用、储存、加工、销售、运输、展示和复出口;

(六)减免税进口货物的使用、管理;

(七)转关运输货物的承运、管理;

(八)暂时进出口货物的使用、管理;

(九)其他进出口活动;

6、企业认知误区:

误区一:只有违法的企业才会被稽查,企业守法经营,就不会被海关稽查

海关稽查当然是要查发违法企业的违法行为,但在选择确定稽查目标时,面向的是所有的进出口企业为了查发问题,海关在稽查之前会进行多角度的分析,筛选高风险目标,确定具体风险点,而这些过程都与企业守法状况的自我认知没有半点关系,况且,企业自认为守法和海关是否认为企业守法完全是两回事,自认为守法经营所以不用担心海关稽查的想法反而可能使企业因为缺乏必要的风险意识而陷于更加危险的境地

误区二:海关稽查只针对进出口活动,国内贸易不在海关稽查范围之内

海关稽查时,为了实现监督进出口活动的真实性和合法性的目的,除了对进出口货物和相关资料单证进行核实之外,对于企业的国内贸易并非完全不予理会,当国内贸易可能涉及进出口货物时,海关可以予以一并核实,例如:通过核实国内销售情况,核实有无擅自内销保税料件和成品的问题;通过核实国内采购情况,核实加工贸易生产中有无擅自串换使用非保税料件的问题等

当收到海关稽查通知书怎么办?

博裕稽查应对小组:

海关政策越来越专业化,开放化,轻前端,重后端,提高了通关效率,将稽查重点转移到后期的企业使用监管中。在这个宽松开放的大环境下,博裕海关稽查应对小组于2017年8月正式成立,为所有进出口企业提供法律法规咨询,应对海关的常规稽查活动。解决复杂的海关、海上货物运输和进出口贸易法律法规问题。同时,专注于关务策划,企业AEO认证,知识产权海关备案保护,商品归类争议,完税价格磋商,申请减免税,关税争议协商,为企业提供更加全面的物流方案,以及整套的海关应对措施,为国家挽回税收损失,为企业的正常业务开展保驾护航。

案例回顾:

2018年4月28日,广州某企业收到海关稽查通知书,对其于2017年6月份进口的二手注塑机货物价值进行了质疑,同时需下厂对设备重新检验。企业在收到稽查通知书后不知所措,不知道该如何应对,后经供应商渠道介绍认识了博裕关务咨询公司。

我司在接到该其稽查应对要求后,即派出3人工作小组进驻企业,着手对企业实际情况进行深入了解。仔细研究了海关稽查通知书,确认了海关的重点疑虑在于当时申报价格偏低,以及申报设备新旧程度偏旧以获得较低审价,可能涉及国家税收的流失。

我司在全面审核了当初进口时期的装箱单、发票、购销合同、报关单、报检单、海关关税增值税单等原始单据后,明确了两点方向:

一、申报价格确实略低于市场价格,但企业确实实际采购价格如实申报的,此批货物为企业在国外通过拍卖机构拍卖所得,且保留有当初拍卖信息截图以及付汇水单。

二、该批二手注塑机原产日本,共15台,年份在6-10年之间,虽然年份较长,但设备保养较好,成色不错。因此从外观上直观感觉还具有八成新。 确认了这些基本信息后,我司主动联系海关稽查部门下厂调研,在看过设备生产线上正常运转工作后,调取了当初的所有原始资料供海关部门查阅,最终海关认同了我司的解释以及贸易的合规。

总结:一般企业在收到海关稽查通知书后具有天然的抗拒性,担心会对企业正常的生产流程有所干扰,担心海关的会有行政处罚,甚至是涉嫌走私偷漏税问题,因素大多采取消极对抗的方式,其实这不利于问题的解决。海关稽查属于例行的常规检查活动而已,作为企业应该积极配合,主动陈述客观事实,对于过程模糊情况不明处应提供更多有利的证据,保证自身的合法权益。