榴莲进口清关知识——归类与规范申报要求

榴莲是一种神奇的水果,它气味浓烈,爱之者赞其香,厌之者怨其臭;但不可否认的是,有着“水果之王”美誉的榴莲,营养价值极高,几乎成为中国消费者不可或缺的水果。那么关于进口榴莲的那些知识,你一定不要错过!

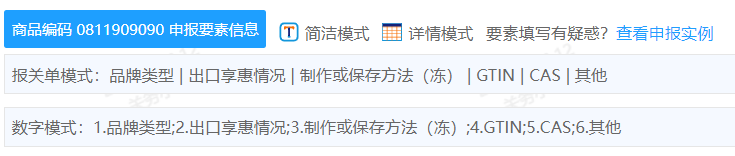

鲜榴莲 08106000

Comments for this post are closed.

榴莲是一种神奇的水果,它气味浓烈,爱之者赞其香,厌之者怨其臭;但不可否认的是,有着“水果之王”美誉的榴莲,营养价值极高,几乎成为中国消费者不可或缺的水果。那么关于进口榴莲的那些知识,你一定不要错过!