政策解读-主动披露涉税违规行为处理重大调整有关事项

博裕进口报关行了解到的,近日国家海关总署发布公告,自2019年10月17日起,进出口企业、单位在海关发现前主动披露影响税款征收的行为可免予行政处罚,并不列入海关认定企业信用状况记录,具体内容如下。

为进一步引导进出口企业、单位自查自纠、守法自律,提升跨境贸易便利化水平,持续改善营商环境,现就进出口企业、单位在海关发现前主动披露影响税款征收的违反海关监管规定行为(以下简称涉税违规行为)处理有关事项公告如下:

一、进出口企业、单位主动披露涉税违规行为,有下列情形之一的,依据《中华人民共和国行政处罚法》第二十七条的规定,不予行政处罚:

(一)在涉税违规行为发生之日起三个月内向海关主动披露,主动消除危害后果的;

(二)在涉税违规行为发生之日起三个月后向海关主动披露,漏缴、少缴税款占应缴纳税款比例10%以下,或者漏缴、少缴税款在人民币50万元以下,且主动消除危害后果的。

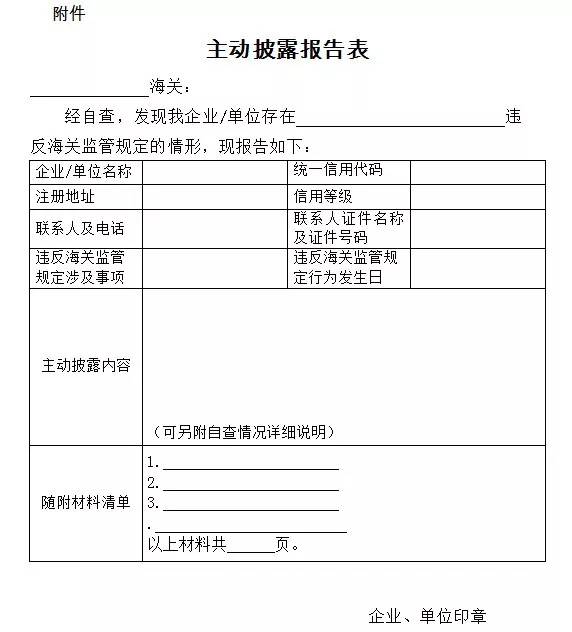

二、进出口企业、单位向海关主动披露的,需填制《主动披露报告表》(见附件),并随附账簿、单证等材料,向原税款征收地海关或企业所在地海关报告。

三、进出口企业、单位主动披露且被海关处以警告或者50万元以下罚款行政处罚的行为,不列入海关认定企业信用状况的记录。

认证企业主动披露涉税违规行为的,海关立案调查期间不暂停对该企业适用相应管理措施。

公告出台的背景

近年来,海关坚决贯彻落实党中央、国务院“放管服”改革要求,持续改善营商环境。其中,《中华人民共和国海关稽查条例》和《<中华人民共和国海关稽查条例>实施办法》对主动披露制度作出了明确和完善。全国海关通过推动落实主动披露制度,鼓励企业守法自律,有效促进实现海关监管与企业自律的有机统一,起到了良好的社会效果。但在主动披露过程中也存在着以下问题:

一、是主动披露不予处罚的标准过严,部分企业因进出口金额高等原因较难符合不予处罚标准,这与广大企业的期待存在一定差距。

二、是主动披露不予处罚的具体标准此前属内部规定,不能为企业对主动披露的结果预判提供参考,这也在一定程度上抑制了企业主动披露的积极性。

在此背景下,海关总署发布161号公告,目的是进一步引导进出口企业、单位自查自纠、守法自律,提升跨境贸易便利化水平,持续改善营商环境。

根据《<中华人民共和国海关稽查条例>实施办法》第二十五条的规定,“主动披露”指进出口企业、单位主动向海关书面报告其违反海关监管规定的行为并接受海关处理。走私行为、走私犯罪不在适用范围。

二、认定主动披露的除外情形

符合主动披露的定义,但存在以下情形的,也不能认定为主动披露:

1、报告前海关已经掌握违法线索的;

2、报告前海关已经通知被稽查人实施稽查的;

3、报告内容严重失实或者隐瞒其他违法行为的。

公告内容解读

公告共包括3条规定和1个附件。概括起来,主要内容有以下几个方面:

一、公告适用范围

公告适用于进出口企业、单位在海关发现前主动披露影响税款征收的违反海关监管规定行为(以下简称“涉税违规行为”),不适用于不影响税款征收的其他违规行为,如影响海关统计准确性、影响许可证件管理等违规行为。

二、明确不予处罚的情形

公告明确,符合以下两种情形之一的主动披露涉税违规行为不予行政处罚:

1、在涉税违规行为发生之日起三个月内向海关主动披露,主动消除危害后果的;

2、在涉税违规行为发生之日起三个月后向海关主动披露,漏缴、少缴税款占应缴纳税款比例10%以下,或者漏缴、少缴税款在人民币50万元以下,且主动消除危害后果的。

内容解读:

这是海关第一次向社会公布主动披露不予处罚的具体标准,一方面,对涉税违规行为发生之日起三个月内主动披露的,不再设定漏缴、少缴税款金额和漏缴、少缴税款占应缴税款比例的标准,鼓励企业尽早披露;

另一方面对于涉税违规行为发生之日起三个月后主动披露的,规定只要满足金额或比例的标准之一即可,且金额也作了较大幅度的提高,更有利于激发企业的积极性。

值得注意的是,上述两种情形均强调企业应当主动消除危害后果,一般指主动补办相关海关手续、补缴相关涉税违规行为导致的漏缴少缴税款等情形。

Write a Comment