三分钟看明白成品油进口“第二法定数量”申报规范

系列公告要求

根据国内成品油消费税政策相关规定,财政部、海关总署等发布了以下公告,对部分应税成品油商品的第二法定数量进行了规范:

海关总署关于调整成品油等商品的进口环节消费税的公告(海关总署2008年第99号公告)

海关总署关于调整成品油进口环节消费税的公告(海关总署2009年第15号公告)(废止)

海关总署关于成品油进口环节消费税计征问题的公告(总署公告〔2010〕46号)

海关总署关于明确成品油法定数量申报要求的公告(海关总署公告〔2013〕10号)

财政部 海关总署 税务总局关于对部分成品油征收进口环节消费税的公告(财政部 海关总署 税务总局公告2021年第19号)

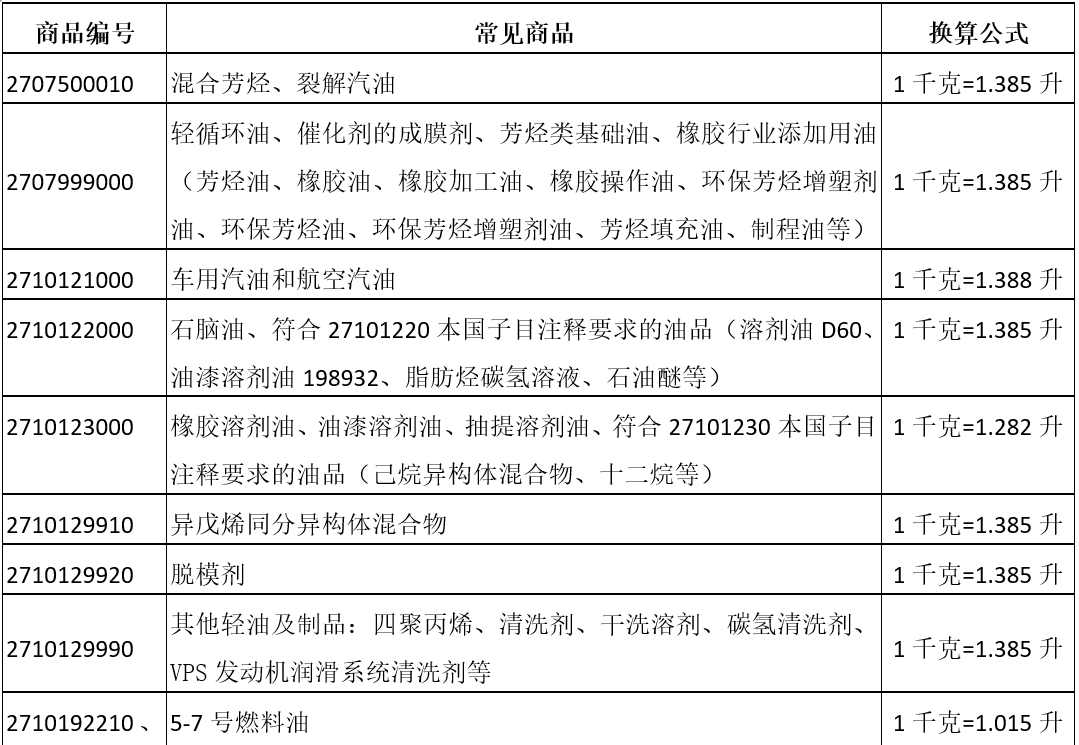

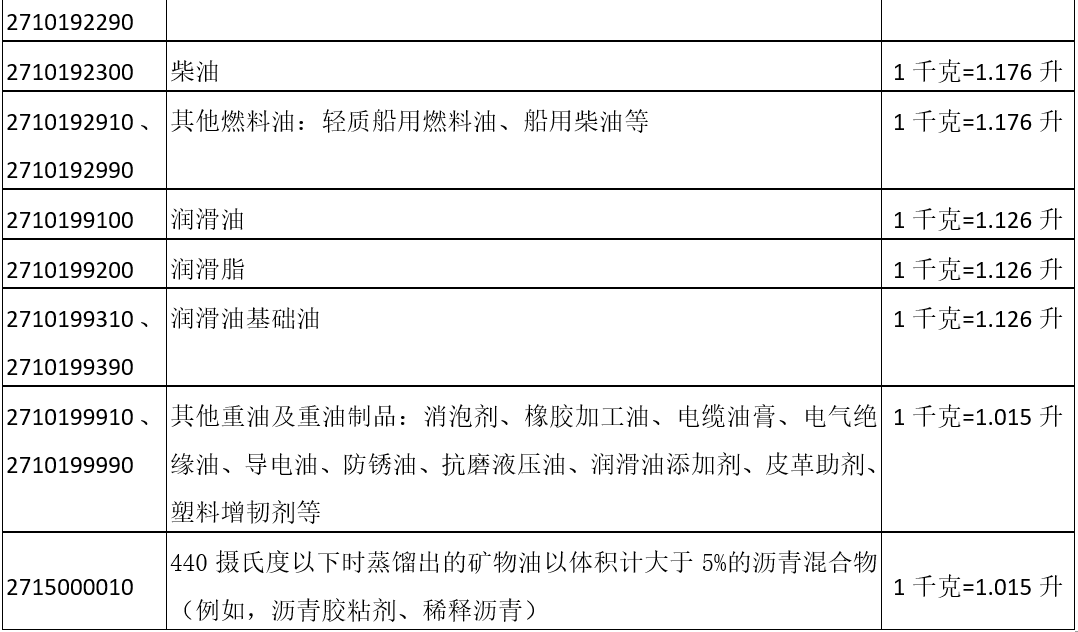

第二法定数量的商品一览表

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Comments for this post are closed.